わたしたちの身近なインフラとして、最も無くてはならず、かつあること自体すら意識していないもの、それが電力と水だと思います。

この電力業界の仕組みが、電力自由化への転換に伴い大きな変革と遂げています(現在進行系)。背景にあるのは、「かかった費用をすべて価格に転化する総括原価方式から、競争原理市場を用いた電力自由化への転換」、そして「脱炭素化のための再生可能エネルギーの導入」です。

この電力業界は安定供給の錦の御旗のもと規制の塊で、かつ大手電力が業界を牛耳っているという新しいことをやっていくには非常に厳しい構図です。これが東日本大震災により前倒しで動き出し、カーボンニュートラル宣言とコロナ禍により加速しています。

カーボンニュートラルについては以下の記事で触れました。

ではこの電力自由化はどういった仕組みなのか、一度基本に立ち戻り、電力システム改革の全貌をまとめます。

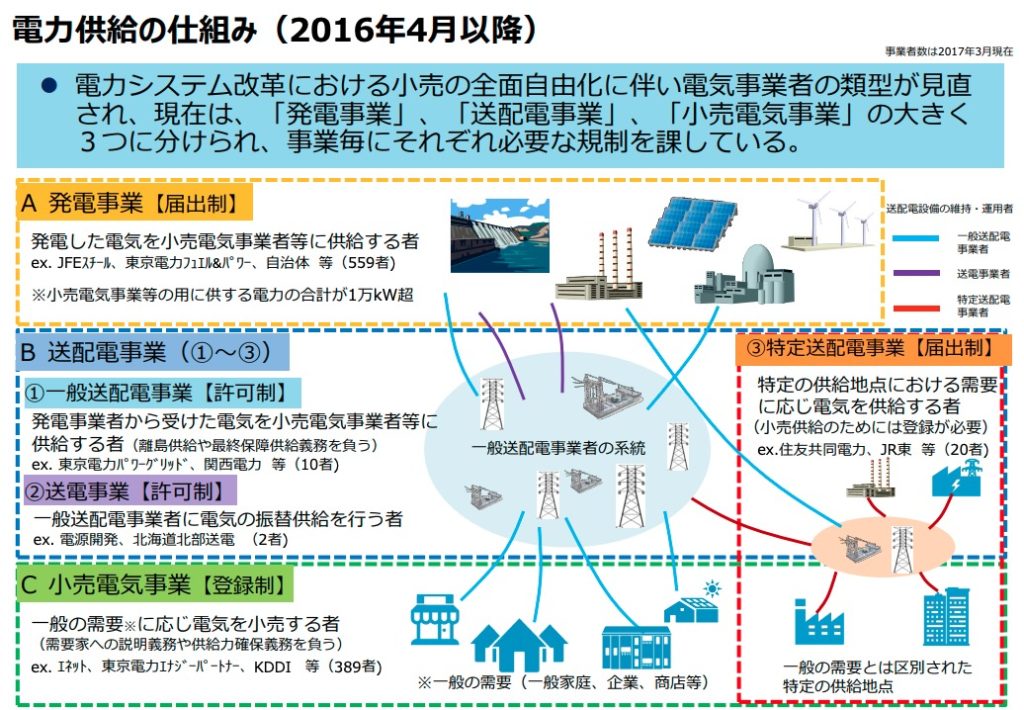

電力供給の概要

電力事業は大きく分けると、「発電」「送電」「小売」の3つに分かれます。これまで日本列島を10個のエリアに分け、それぞれにおいて地域電力会社が3つをまとめて担っていました。今起きている流れはこの3つを分割し、それぞれにおいて競争原理を持ち込むことです。

https://www.enecho.meti.go.jp/category/electricity_and_gas/electric/summary/pdf/kyokyu_shikumi.pdf

この中で種類が複数ありわかりにくい送電について触れておきたいと思います。

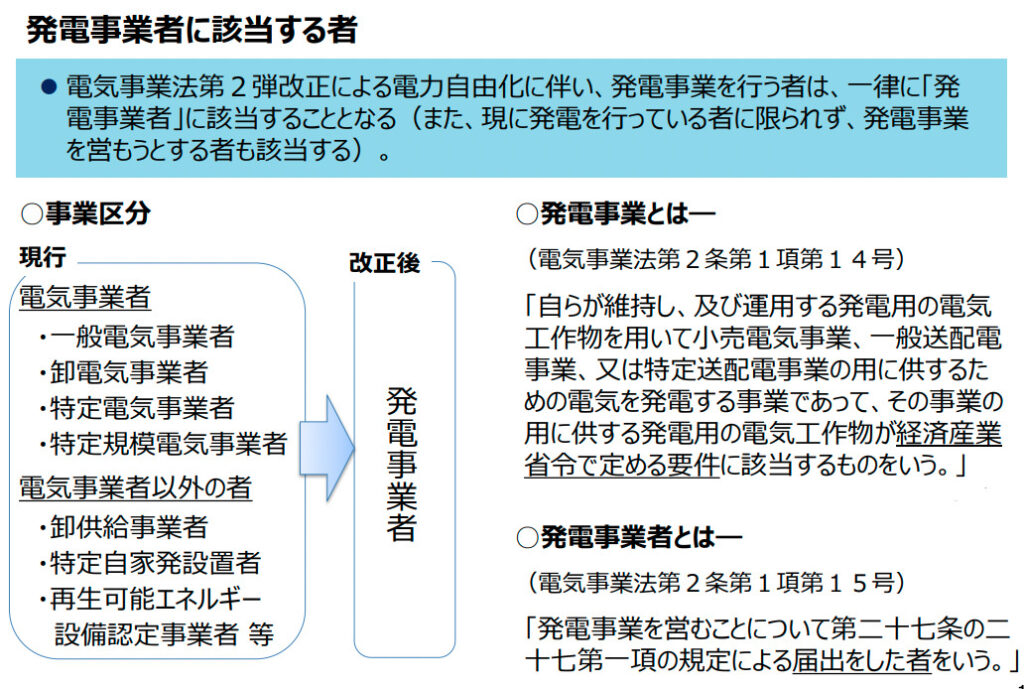

発電事業者

以前は分類がされていましたが、電気事業法第2弾改正(平成28年4月1日施行)を機に一本化され、1MW以上の発電を行って電力供給を行っている事業者が届け出をした上で発電事業者となっています。1000社を超える事業者が存在します。

今でこそシンプルにまとまった発電事業者ですが、一部以前の分類を見てみたいと思います。そこから電力業界の成り立ちが理解できるからです。

一般電気事業者

電力会社と言われて最初に思い浮かぶのは、地域ごとに存在する大手電力会社ではないでしょうか。この全国に10ある地域電力会社が旧「一般電気事業者」です。

19世紀末から日本でも電力事業が始まりました。当初の発電は水力発電です。日本各地の河川で水力発電所が作られ、多数の電力会社が乱立、競争激化の中で大正時代には東京電燈、東邦電力、大同電力、宇治川電気、日本電力のいわゆる「五大電力会社」に集約されていきます。水利権を巡り電力会社と地元の軋轢が次第に大きくなっていく中、公平な立場である国家による統制が望ましいという流れになり、また軍部が国内で政治力を高めていく中で、1938年「電力国家統制法案」が成立します。これにより、電力業界からの猛反発の中、国内の全ての電力施設が国家により接収・管理されることとなり、半官半民の「日本発送電株式会社」がその主体となります。

そして戦後、GHQの指示で日本発送電は解体され、10の地域電力会社に分割されました。これが今の地域電力会社であり、一般電気事業者です。旧一般電気事業者を略し、通称、旧一電と呼ばれています。

- 北海道電力

- 東北電力

- 東京電力

- 北陸電力

- 中部電力

- 関西電力

- 中国電力

- 四国電力

- 九州電力

- 沖縄電力

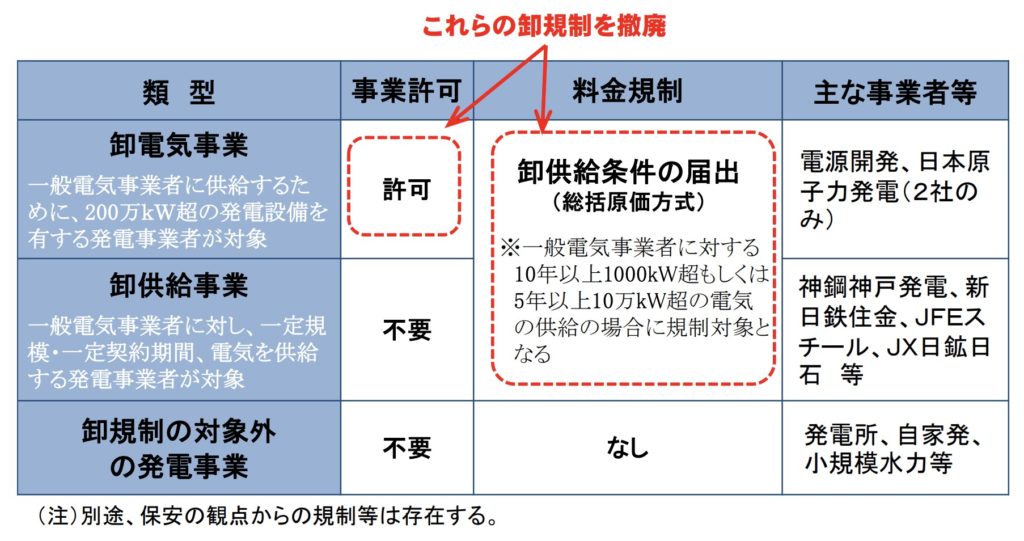

卸電気事業者

発電・送電・小売と全てを担う各地域の旧一電と異なり、発電(卸売)のみを専門に行う2つの発電事業者のうち、合計200万kW以上の設備を有している事業者がこれに該当します。

- 電源開発(J-POWER)

- 戦後分割されたばかりの地域電力会社は貧弱で、復興のために必要な電力を満足に供給できませんでした。そこで「電源開発促進法」が制定され、1952年に特殊会社として設立されたのが「電源開発」です。2/3を国が、残りを9電力会社が出資しました。

- 佐久間ダムの大事業を始め、“OTM”と呼ばれる奥只見ダム、田子倉ダム、御母衣ダムなど大規模なものを含む水力発電所を次々に建設し、戦後復興を電力面から支えます。

- 高度成長期、電力需要の拡大と、旧一電の成長の中で、電力会社間の連携不足や昼夜間の需要ギャップなどの効率面が問題となってきました。そこで複数の電力会社が利用できる広域火力発電所や電力会社間の連系送電線や佐久間周波数変換所などの連系設備、長距離直流送電といった電力会社の補完的事業を行いました。

- 特殊法人合理化の中で、2003年に電源開発促進法を廃止、2004年に東証1部に上場し、民営化しました。

- 日本原子力発電

- 民間主体で日本に商用原子力発電所を建設するため、沖縄電力を除く電力会社9社で80%、電源開発が20%の出資をすることによって設立されました。

- 1966年に運転を開始した東海発電所1号機が第一号機で166MWの出力でした。現在1号機は廃止され、1100MWの2号機と敦賀発電所(合計1517MW)の二箇所が稼働しています。

卸供給事業者:IPP

旧一電に対して10年以上・1M以上の供給契約か、5年以上・100MW以上の供給契約を交わしている発電事業者で独立系発電事業者 (IPP: Independent Power Producer) と呼ばれます。

例えば大電力を必要とする鉄鋼、造船、石油化学といった工業を営む企業が、自社の電力需要を賄うといった目的で設立しています。

上述したような多様な発電事業者が「発電事業者」として統合されたわけですが、昨今では太陽光発電を中心とした小規模な分散電源が拡大しており、それ以前とは桁違いに事業者を増加させています。以下はその一覧です。

送配電事業

ほとんどすべての送配電網を持つ大手電力会社が「一般送配電事業者」に該当し、自前で一部送配電網を持ちながら、この一般送配電事業者に対して配電事業を変わりに行う「送電事業者」、そして工場の内部など特定区域において電気の供給を行う「特定送配電事業者」に分かれます。

3つの送電事業は許可制のため、許可されている事業者は以下のエネ庁HPに公開されているのですが、3社しか事業会社がなく特殊なカラーの「送配電事業者」について触れてみたいと思います。

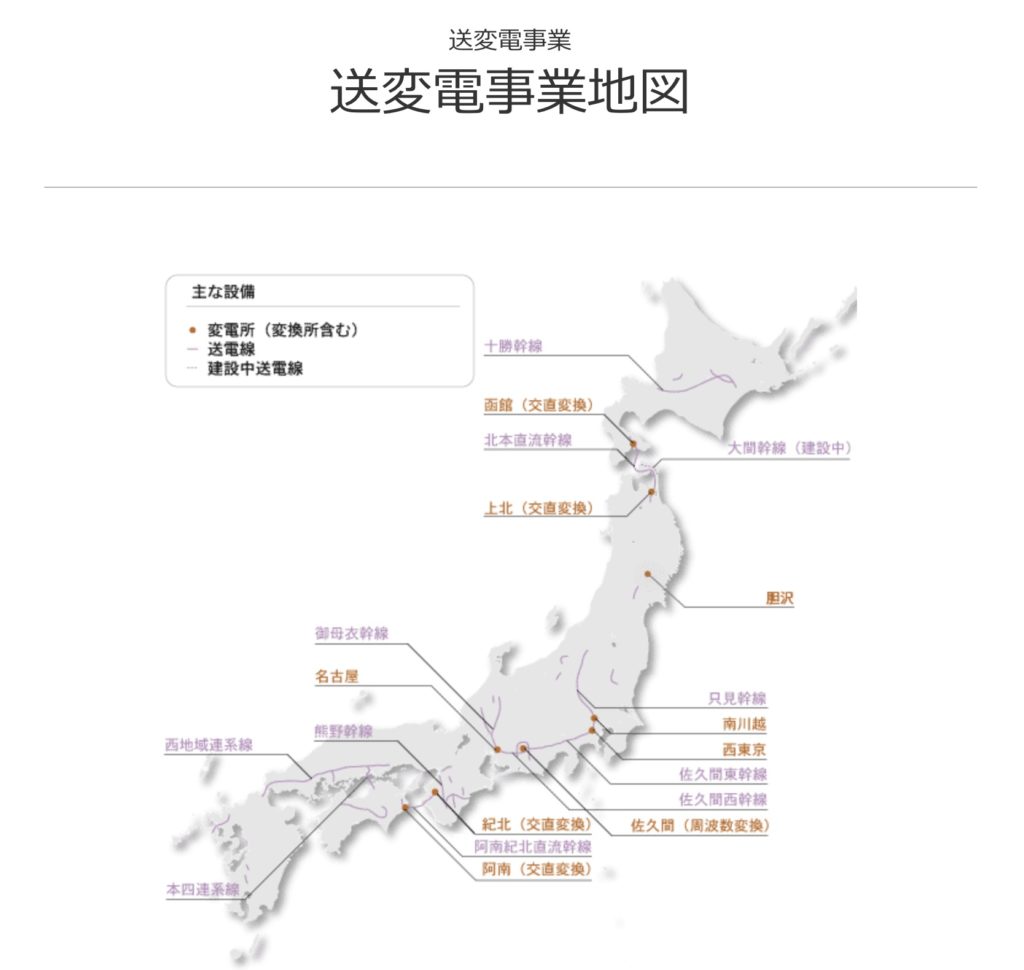

電源開発送変電ネットワーク株式会社

J-POWER(電源開発)の子会社ですが、一体どれだけの送配電網を有しているのでしょうか。

総延長2400kmもあり、日本全国のあちこちにあることがわかります。特に北海道ー本州間、本州の周波数が変わる区間、本州ー四国間、本州ー九州間という、日本列島の連結部を担っていることがわかります。

もともと戦後GHQにより日本発送電が解体され、地域電力会社に分割された際、これらを支える形で国営の特殊会社としてインフラを担ってきた経緯によるものでしょう。

https://www.jpower.co.jp/tn/business/map.html

北海道北部風力送電株式会

NEDOによる、風力発電のための送配電網整備実証事業を受託して行っている会社のようです。

本実証事業の概要は以下

北海道は風力の膨大なポテンシャルがあるものの、需要地から遠くどうやって送電網を整備していくのかが課題であるため、うなずけます。事業概要を見ると、出力の合計が60万kWに対し系統容量は30万kWということで、稼働率の低い再エネに合わせたスリムな送電網が計画されていることがわかります。

送電網の容量が何によって決まるかというと温度なのですが、実際の温度によって送電可能量を決めるダイナミックレーティングについても実証するということです。

会社のホームページを拝見すると以下のように北海道の北端稚内の80km区間が対象になっていることがわかります。

https://www.hokubusouden.com/

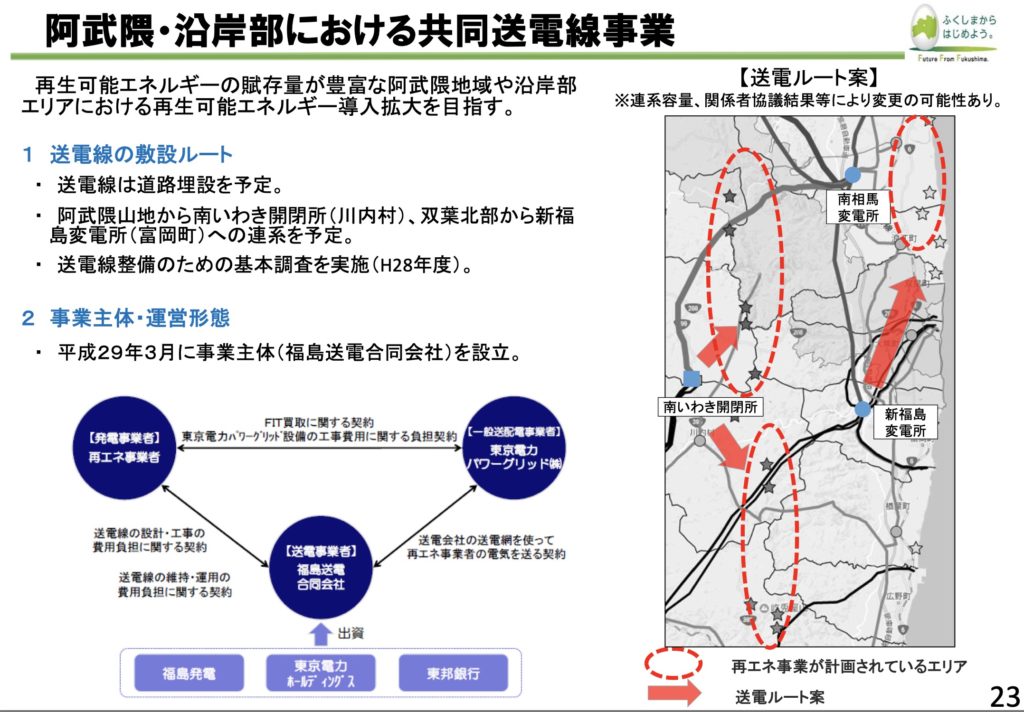

福島送電株式会社

福島県の復興エリアに再生可能エネルギーを導入していこうという「福島新エネ社会構想」が震災後に進んでいます。2040年に県内需要量以上のエネルギーを再生可能エネルギーで生み出すという目標なのでかなりアグレッシブです。

全体像としては、福島エリアは陸側も海側も風力発電の適地のため、原子力発電所が停止して空いている巨大な送配電網を使って東京圏へ電力の大量輸送、そして風力の不安定性を担保するために水素をキャリアとして用いるという計画に読めます。

そのための阿武隈、双葉エリアの風力発電用送電線増強に25億円ほどの予算が付いており、これを受託しているのが「福島送電合同会社」のようです。

https://www.pref.fukushima.lg.jp/uploaded/life/306077_738380_misc.pdf

福島発電と東電がメインの合弁会社に対して、東邦銀行を筆頭とした銀行団が資金援助するというスキームのようです。福島発電は福島県からの出資を受けて立ち上がり、多くの地元自治体や企業が出資している事業会社のようです。

この合同会社はスキームからして公的な側面が強いですね。

以上3つの送電事業者をみてきましたが、特殊事情で送電事業を行っている会社なのだなという理解を深めました。送配電については以下の記事で触れました。

小売電気事業

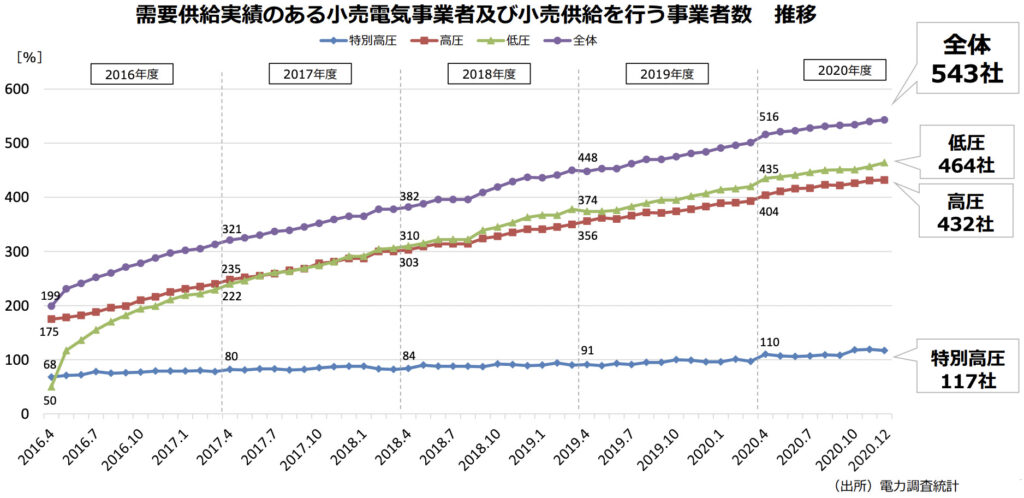

16年4月から小売事業が全面自由化され、合計約18兆円の市場になっています。既に4年経過しており、身の回りでも大手電力会社以外の会社から電気を買っている人も増えてきたように思います。

小売り電気事業者に登録している事業者は電力自由化以降年々増加しており、700社を超えています。一方近年は事業継承や事業廃止件数も積み上がって来ており、新陳代謝が起こっている様子が伺えます。

2016年に全面自由化となったのですが、これは低圧が自由化されたということを表しており、実は高圧や特高はすでに自由化されておりました。そのため、2016年4月時点ですでに291社の登録がございます。

またこのグラフから登録している小売事業者がどの会社も電力供給を行っているわけではないということもわかります。2020年10月時点で比較すると、需要供給実績のある小売事業者約530に対して、高事業登録者は684です。

最新の電力小売事業者の一覧は以下のリンク先に掲載されています。

この中で、実際にJEPX(電気の卸売市場)で直接取引を行っている会社は274社です(21年10月14日時点)。自社で取引会員となっていなくても、取引会員を通じて市場から電気を調達することも可能ですが、本格的に小売事業を行っていればJEPX取引会員となっているケースが多いでしょう。

特定電気事業者

特定の区域に限って、電力供給を行う事業者を指します。エリアを限定しているとはいえ、発電・送電・小売を全て担う事業を行っています。興味深いため該当する5社を見ていきます。

- 住友共同電力株式会社

- 四国、愛媛県、新居浜エリアの住友系工場への安く安定した電気と蒸気の供給を行っていいます。。

- 3ヶ所の火力発電所で合計579MW、11ヶ所の水力発電所で83MWという規模。

- 東日本旅客鉄道株式会社

- 旧国鉄から引き継がれて保有している「JR東日本川崎火力発電所」が、増改修を経て740MWを超える出力を有しています。JR東日本で使用する電力の9割を賄っています。

- JFEスチール株式会社

- 千葉市の蘇我にある製鉄所工場跡地の特定地区に供給、現在の状況は不明。

- 六本木エネルギーサービス株式会社

- 六本木ヒルズ内で使用される電気と冷水・蒸気を地下のプラントから供給している会社です。

- 天然ガスを燃料としたガスタービン6.36MW×6台構成、コジェネレーションを採用しており、発電とともに熱も利用できるのです。

- バックアップとして系統からの電力供給も受けられることに加え、非常時には灯油でも発電ができる機能もあり、非常に興味深い設備となっています。

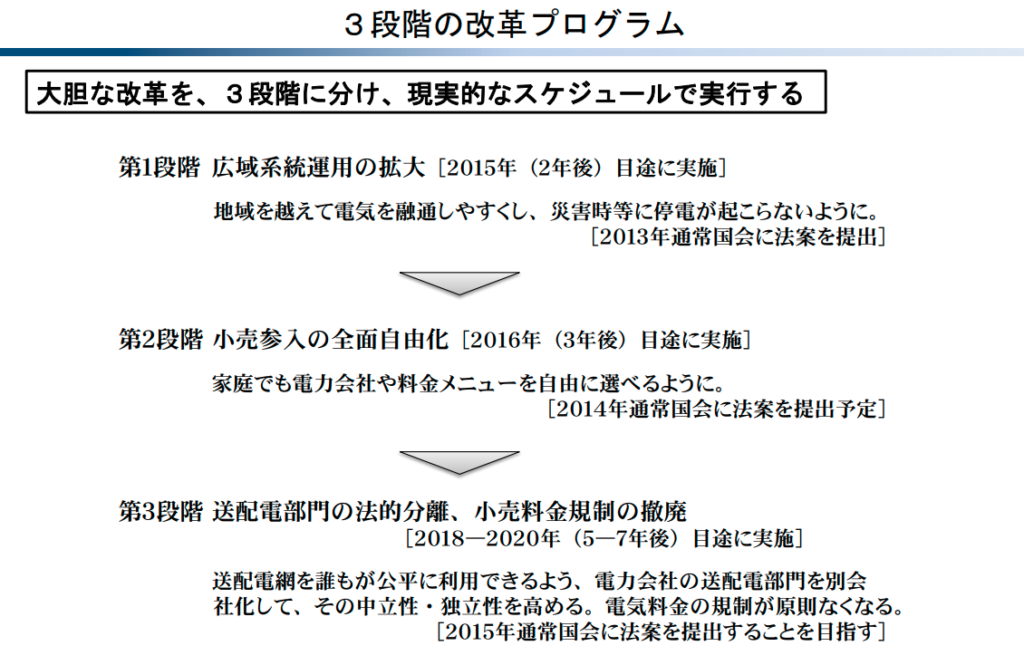

20年4月までに行われた3ステップの電力システム改革

「電力システム改革に関する改革方針」(平成25年4月2日閣議決定)において、以下の3段階からなる改革の全体像が示され、必要な措置を定めた電気事業法改正案が、それぞれ国会で成立しました。

以下に概要を示しますが、第3段階が完了し一通り終わったように見えます。しかし実際には、新たな市場や制度が始まっていく途上です。まだまだ細部をめぐる課題は山積みで、これから議論しながらその詳細が決まっていくことでしょう。

電力システム改革の目的

安定供給の確保

今までも安定供給は最重要事項でしたが、変わらず重要要件として据えられています。市場原理に任せすぎて長期的にインフラが維持されないようなことを避け、再エネ導入が進み不安定電源の割合が増えていく中でも安定を維持するといった意味合いが強いです。災害時における地域を跨いだ電力融通の仕組みも歌われています。

電力料金の抑制

競争の促進、地域を跨いで安い電源へアプローチできるようにします。これにより小売の競争によるコスト削減、発電における燃料調達や効率性の追求、ピークシフト料金等のインセンティブにより投資を抑えることを目指します。

選択の機会を拡大

地域独占から、電力会社・料金プランを選べるようにします。

第1段階.広域系統運用の拡大

広域連携運用機関の設立

電力事業者を会員として、会員各社の電気の需給状況を監視し、需給状況が悪化した会員に対する電力の融通を他の会員に指示する機能を持つ中立な機関です。以下の役割を担っています。

- 需給計画、系統計画をとりまとめ

- 周波数変換設備や地域連係線等の送電インフラの増強といった地域連携の改善を行い、託送料金で回収(一般送配電事業者の管轄外の連携部分の強化)

- 連系線及び基幹系統の潮流の管理を行い、エリアの送配電事業者と需給調整・周波数調整を行う

- 需給逼迫時(予備率一定値以下)に電源の焚きまし、調整契約の発動、地域間融通の指示などを行う

- 系統アクセス業務、系統情報の公開を中立的な立場から行う

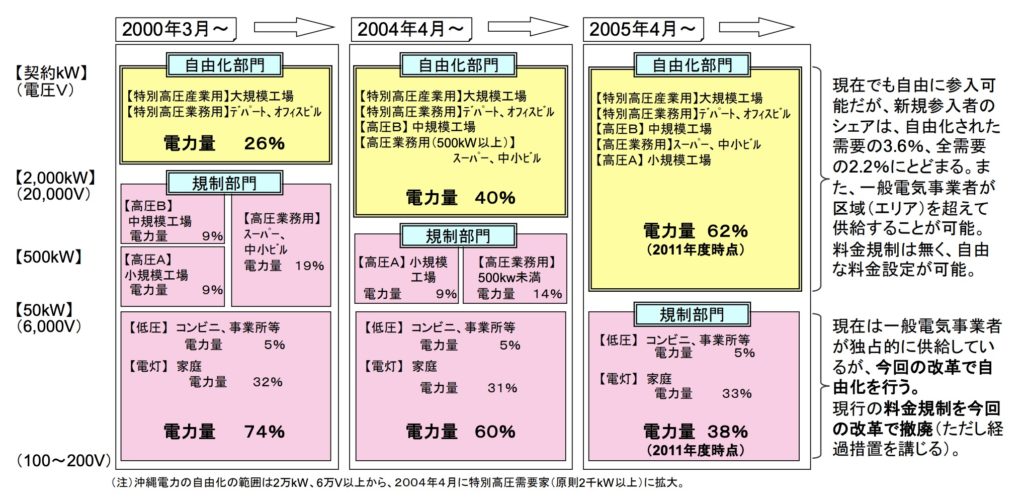

第2段階.小売及び発電の全面自由化

すべての需要家が電力会社を選べるようになる

https://warp.da.ndl.go.jp/info:ndljp/pid/11445532/www.enecho.meti.go.jp/category/electricity_and_gas/electric/system_reform002/pdf/20130515-2-3.pdf

今回の電力システム改革以前から、6,000V以上の高圧に分類される電気の販売は自由化されていました。しかし日常生活で使うのは低圧領域の電気のため、一般的には実感されにくいところでもあります。これが全面自由化になるという改革でした。

東京電力、九州電力、といった地域電力以外の電力会社と契約し電気を利用できるようになって久しいですが、以下のようなポイントがあります。

- 競争環境が整い、過度な料金値上げが起こらないことを確認した後料金規制を撤廃

- 小売事業者の破綻時など、最終的には送配電事業者が必ず供給する適任を負う(最終保障サービス)

- 離島でも他地域と遜色無い料金で安定供給を保障する(ユニバーサルサービス制度)

発電の全面自由化

一定規模・契約期間に渡って電気を供給する場合の総括原価方式の料金規制や供給義務を廃止します。

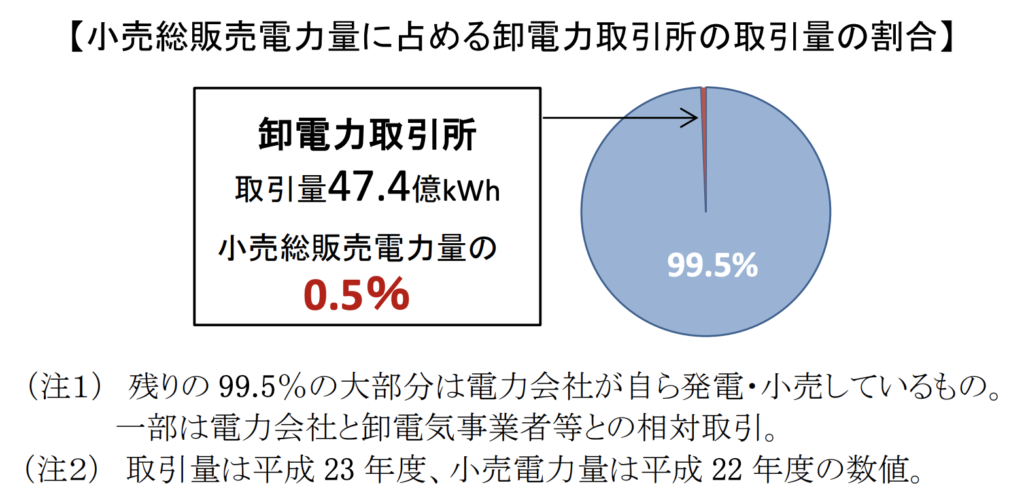

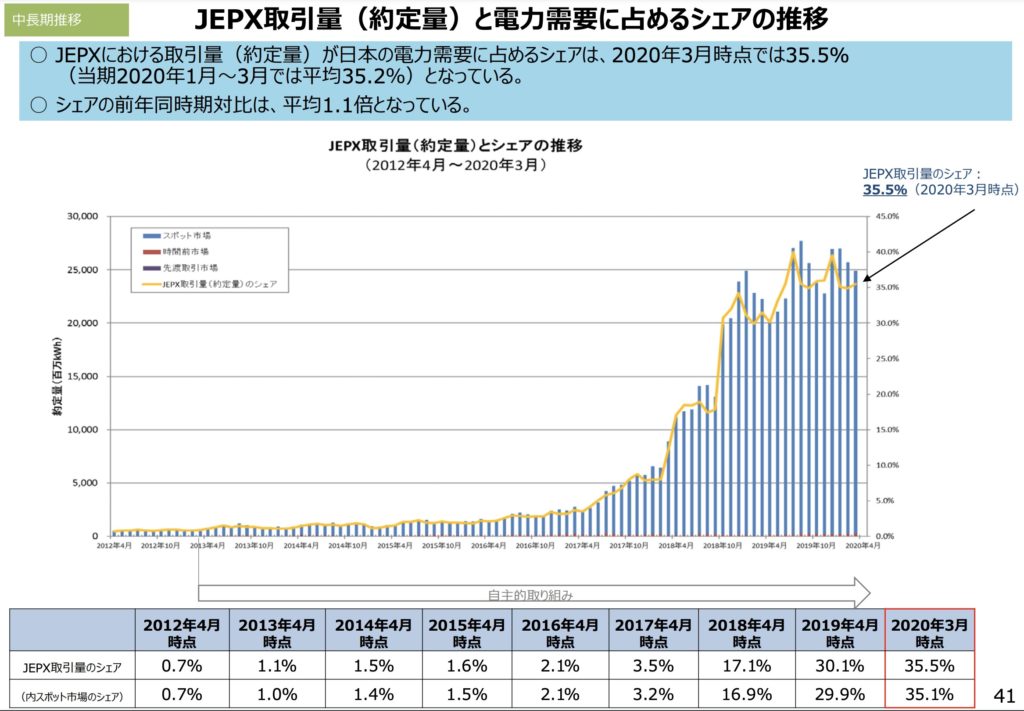

小売総販売量の0.5%にとどまる卸売市場での取引を増加させます。

なお、上図は10年前のデータですが、改革の進捗に伴いその量は増加し、20年には30%台まで増加しています。

https://www.boompanch.info/wp-admin/post.php?post=1498&action=edit

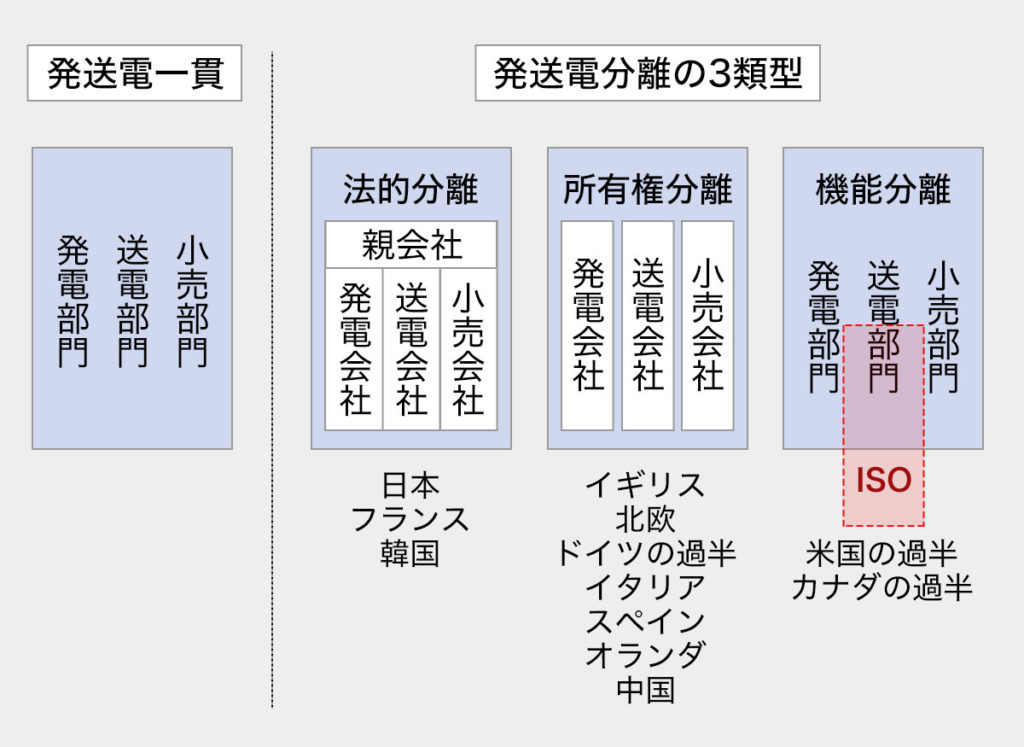

第3段階.送配電部門の法的分離

中立性の確保

大手地域電力が発電・送配電・小売と垂直統合で事業運営をしてきた構図から、小売と発電を分離して競争させるには、大手電力の3つの部門が分離され、中立性を保つことが肝要です。皆が公平に送配電網を利用することができる必要があります。

法的分離とは、送配電部門全体を別会社化する方式です。日本では、ホールディングスとして親会社が存在する東電・中電のケースと、それ以外の電力の発電・小売が親会社となり子会社として送配電会社があるケースに分かれています。前者のほうが独立性は高いと言われています。

https://energy-shift.com/news/c78ea249-95df-4085-af5d-589f7d8e3b1f

また、規制機関により、会社間で情報遮断や役員・幹部職員の異動人事の制限により送配電会社の独立性が確保されているかの確認がなされます。

安定供給

以下のような要件があります。

- 送配電に係る投資回収は総括原価方式を踏襲、地域独占も維持する。

新電力を含めた小売事業者に対し、需要に対応した供給力の確保がされる仕組みにする。 - 将来の電源不足が不安視される場合は、広域系統運用機関が発電所建設者の公募入札を行うことで、将来電源を確保する。建設コストの一部はサーチャージ等で負担。

さて、結構な分量になってしまいましたが、発電・送電・小売それぞれについてと、電力システム改革の全貌についてまとめました。電力システム改革の詳細については以下に各記事を用意しています。

コメント