日本における電力の売り買いを行う市場、それがJEPX(一般社団法人日本卸電力取引所:Japan Electric Power Exchange)です。電力市場の市場規模から、構成する4つの市場の概要までを解説していきます。

JEPX外も含めた、電力市場全体の規模

データ自体は少し古いですが、経産省 資源エネルギー庁(エネ庁)の資料の中で全体像がわかりやすい資料だと思うのでこちらを引用します。

「今冬の電力スポット市場価格高騰に係る検証について」

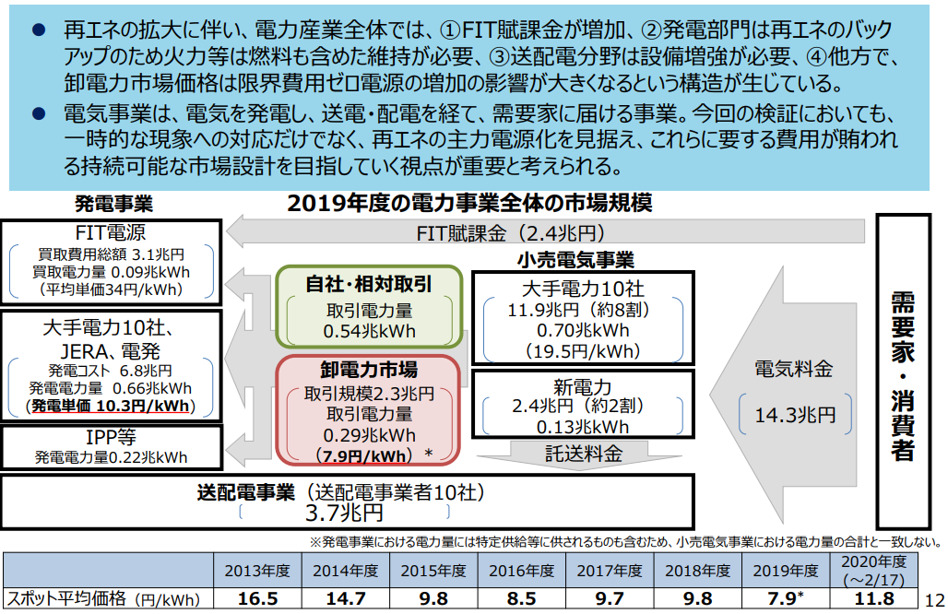

すべての電気の消費者の電気料金の合計は14.3兆円、これが毎年発生しています。大きな市場ですね。電気料金と別に「FIT賦課金」として2.4兆円がありますが、こちらは再生可能エネルギーの普及施策である「固定価格買取制度(FIT)」のために追加で支払っている分です。合計すると、16.7兆円、FIT賦課金は全体の14%に相当します。

電気料金の14.3兆円の内訳を表にしてみますと、以下のようになります。

| 内訳 | 兆円 | 割合 |

| 発電 | 7.7 | 54% |

| 送配電 | 3.7 | 26% |

| その他 | 2.9 | 20% |

こう見ると発電そのものにかかっているコストは半分強ということがわかります。その他の部分には小売事業者の仕事も含まれてきます。

固定価格買取制度は、普及前段階にある再生可能エネルギーを補助金で支え大規模に導入させることでコストダウンを図った施策なのですが、目論見通り大量の再エネ(ほとんど太陽光ですが)が導入され、年々導入コストも下がっていきました。

これ自体は有益なことではあるのですが、当初40円/kWhから始まった本制度により、市場での電力取引価格との差分は「FIT賦課金」という形で消費者から広く徴収されています。FIT以外の発電コストは平均単価10.3円/kWhなのに対し、FIT電源は平均単価34円/kWhということで、3倍以上のコストになっているのです。FIT電源の買取期間は電源や規模によって異なりますが、事業用太陽光の場合は20年間あり、新たな電源が稼働していくことでFIT賦課金は年々増額していっています。いずれピークアウトして徐々に減ってくるタイミングがくるのですが、それまでは、更に電気料金を圧迫していく見込みです。

発電事業と小売事業の間には、「自社・相対取引」と「卸電力市場」の2つがあります。相対取引は発電事業者と小売事業者が直接取引するもので、卸電力市場は需要(小売)と供給(発電)の入札で金額が決まるJEPXでの取引で、割合としては、2:1ほどです。ではJEPXについて次に詳しく書いていきます。

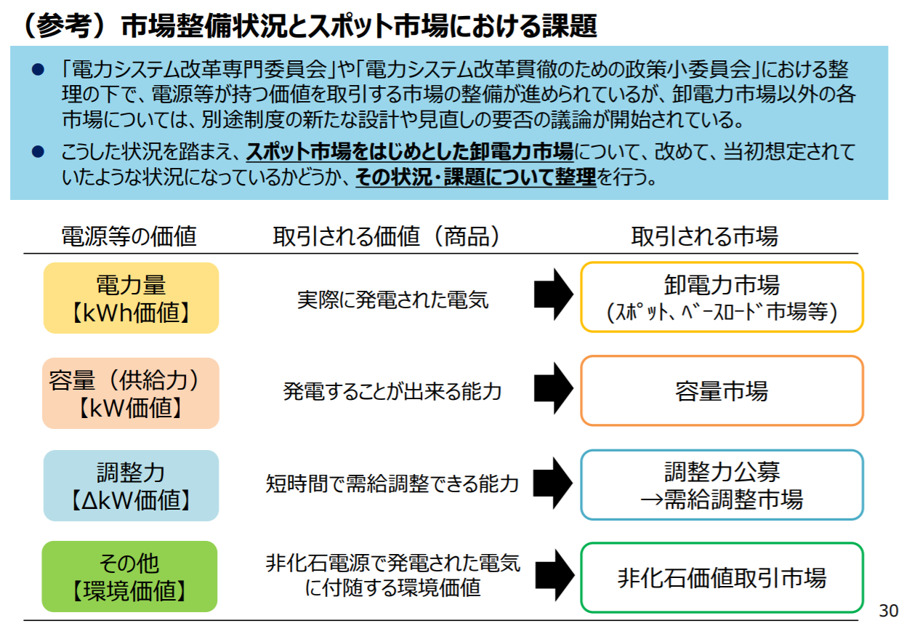

JEPXを構成する4つの市場

「将来の電力・ガス産業の在り方について ~カーボンニュートラルに向けて~」

メイン市場として、電力を買いたいという小売事業者の需要と電力を売りたいという発電事業者の供給、そのバランスするところで価格を決める、市場原理を用いた「卸電力市場」があります。ここで日々必要な電力のマッチングを行っているのですが、これ一つだけでないところが電力市場の複雑なところです。

1つには電力が(基本的に)貯められない、大電力を貯めようとすると非常にコストがかかるという特徴を持つからです。

そのため、電気の量を取引する市場を中心としつつ、発電量と消費量にミスマッチが起こりそうなときに備え、調整力を取引する市場「需給調整市場」があります。

2つ目に、電力の需要に合うだけの発電設備がそもそも備えられている必要があります。これは当たり前のようでそうではなく、規制産業であれば電力会社が担うものですが、自由化されていくほど、その義務を果たす主体がいなくなるため、如何に市場原理の中で発電設備を持つインセンティブを与えるかが大事になります。そのための市場として「容量市場」があります。

4年後に必要な電源に対してインセンティブをつけるという制度なのですが、第一回の入札結果が上限ギリギリの高値をつけ物議を醸しました。以下で詳しく解説しています。

そして3つ目に、二酸化炭素を排出しない電源としての価値、すなわち非化石価値を取引するための「非化石市場」がございます。卸電力市場では電源の種類を特定せずに電力量として取引されるため、別途電源種の価値を分離して取引する必要があるからです。これが「非化石価値取引市場」です。

以下の記事で詳しくこちらをまとめています。

もともとは高度化法対応のために設立された市場なのですが、昨今のカーボンニュートラル、RE100等の対応のためにその市場のあり方も変化しています。以下で詳しく解説しています。

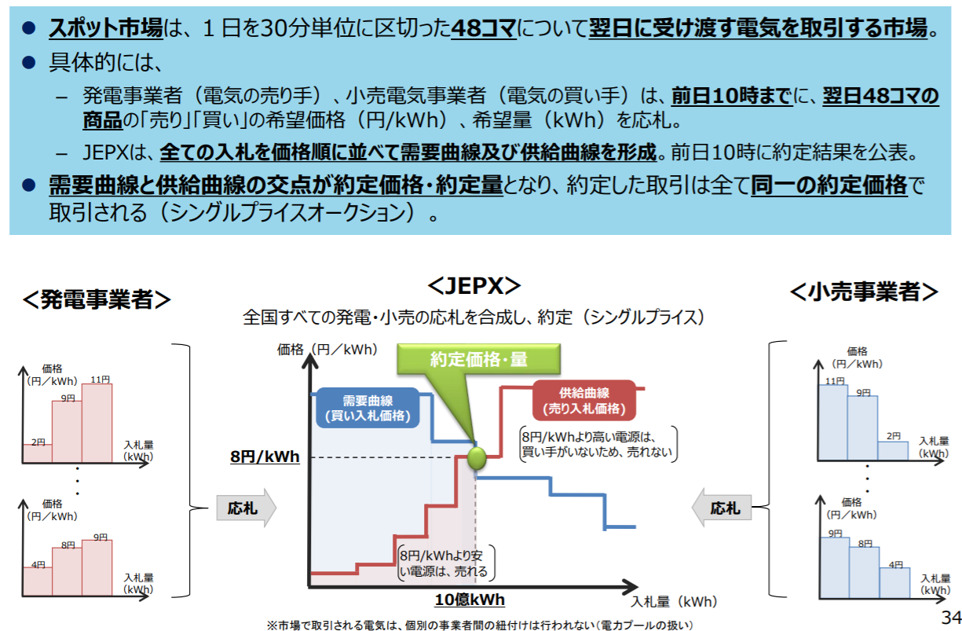

まずは市場取引の中心的な位置づけになるスポット市場について見ていきましょう。

シングルプライスオークションのスポット市場

スポット市場は、30分ごとのまとまりで使用する電力量を取引します。その仕組みは、需要と供給がバランスした価格にすべての落札電力の価格が統一されるシングルプライスオークションです。

「将来の電力・ガス産業の在り方について ~カーボンニュートラルに向けて~」

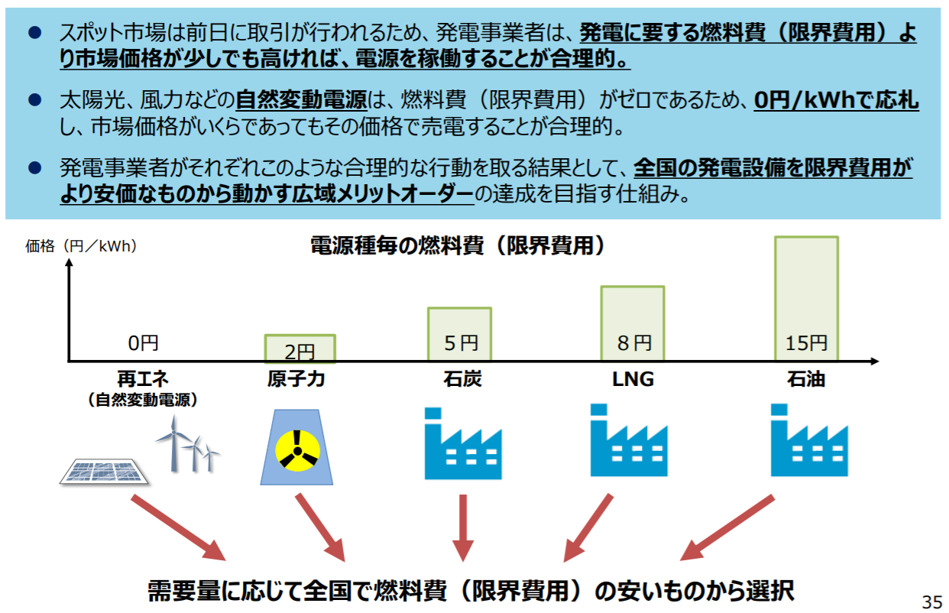

シングルプライスオークションにおいて、発電事業者が入札するときにいくらで入札するべきなのか?その最適解は「限界費用」です。すなわち、固定費は考えず、1kW追加で発電するのに必要なコスト(概ね燃料費)で常に入札するということです。

既に発電所が建設されている状態において、限界費用以上の単価で電気が売れるならばその電源は稼働させたほうがいいということになります。

シングルプライスオークションでは、入札された電源のうち安い電源から順に落札されていき、需要とマッチしたところでの落札価格で全電源の落札価格が決まります。そのため、限界費用で入札することで、落札されたら限界費用と落札価格の差額分が粗利になり、落札されなければ稼働はさせない、という状態が実現できるのです。

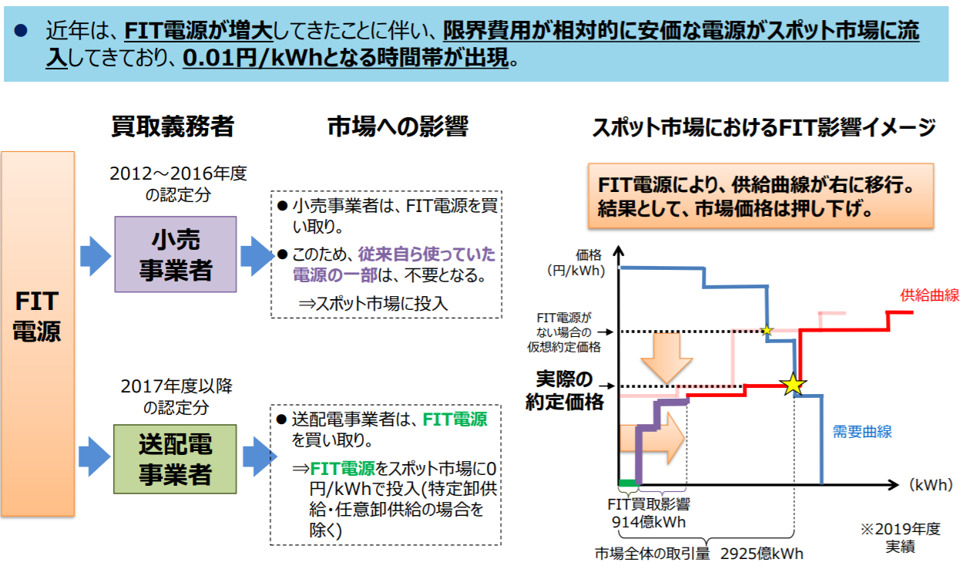

太陽光や風力といった再エネは限界費用がゼロの電源です。そのためわずかな価格でも売れるのであれば発電した方が良いということになり、最低価格の0.01円/kWhで入札することになります。

固定価格買い取り制度により導入された再エネ電源(FIT電源)のうち大部分が太陽光ですので、太陽光がたくさん発電する晴れの日は、非常に安価な電源が市場に供給されることになります。これによりスポット価格が押し下げられています。

スポット市場と容量市場のバランス

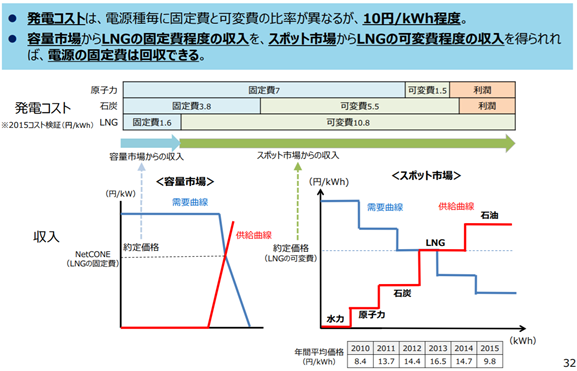

発電コストは平均するとkWhあたり10円強でしたが、様々な電源が混在しています。ここで重要なのは、電源によって固定費と可変費(変動費)が異なるという点です。最も固定費比率が高いのは限界費用がゼロな太陽光や風力であることは前述の通りです。

大型電源の中では、原子力の固定費率が高く(約70%)、火力の中では、燃料費単価が低い順に固定費率が高くなります(石炭・約40%>LNG・約15%>石油)。

スポット市場では、落札価格と限界費用の差額が粗利として蓄積していくわけですが、これで固定費を賄え、プラスで利益が上がるかというのが焦点になってきます。

限界費用ゼロの再エネが増えてくると、スポット価格が下がり、変動費が大きい電源ほど落札されにくくなっていきます。火力がこれに該当するわけですが、結果として稼働率が下がってしまい粗利が減ってしまいます。こうなると電源として残らず退場していってしまうことになり、必要な発電量を賄えなくなってしまうリスクがあります。そのため、固定費分は必要量を賄う必要があるのではないか、そういう思想から容量市場は導入されています。

「将来の電力・ガス産業の在り方について ~カーボンニュートラルに向けて~」

しかし容量市場には賛否両論があり、世界を見渡しても導入している国とそうでない国があります。

今回は電力市場の全体像からスポット市場を中心に見てきました。発電・送電・小売について、電力システム改革の全貌については別記事でまとめております。以下はそのまとめページです。

コメント