今回は、起業家や事業が上手くいき始めた経営者にオススメしたい本を紹介します。

この本は、インターネット黎明期に著者が創業したクレイフィッシュというスタートアップにおいて、創業から著者が社長を退任するまでを描いた本です。1995年~2001年という20年ほど前になります。

結論は表紙に書かれているのですが、著者目線の物語となっているので、ビジネス書というよりは小説という雰囲気です。そして暴露本です。罠にハマり、スタートアップの社長から追い落とされる話なので全体としては明るいわけではなく、読んでいてウキウキするわけではありません。

勢いで立ち上げたスタートアップ企業(クレイフィッシュ)が見事に光通信という大企業に捕食されるストーリーが描かれているのですが、「こんなことがあるのか・・・」と目を疑います。流石にここに描かれていることそのままで現在も行われているとは想像しにくいですが、形や手や品は変えて、存在はしているような話も耳にします。

タイトルの「ひかりもの」は光通信の資本が入った会社という意味のようです。そしてひかりものになると他の企業と取引ができない。いわゆる反射会組織の扱いです。ネタバレになりますが、この本の要約を以下に書きます。

著者が若くして起業したスタートアップ「クレイフィッシュ」は、まだインターネットが社会に浸透していない時代に、サーバーを設置して小口ユーザーがまとめて使えるようにホスティングサービスを展開し始めました。

自社のホームページが持てるということでこれが好評で大きく成長していったわけですが、更にその成長を加速させようと、強力な営業力を持つ光通信という会社に提携を持ちかけます。当時光通信は、携帯電話を無料で配り、通信料金で回収するモデルで急成長を遂げていました。

提携が始まると実際に営業力がものを言い、爆発的に契約が伸びていきます。しかしそれこそが「罠」で最初は言い値で飲んでくれた営業手数料の増額要求が徐々にエスカレートし、ついには赤字の水準まで絞られます。

営業を自社で持たず全てを光通信に委ねていたため、「嫌なら契約終了」という脅し文句で全てを飲まされてしまうのでした。

そして契約書に競合禁止条約が盛り込まれているにも関わらず光通信はクレイフィッシュの競合会社の仕事も請負、これに対してクレイフィッシュが訴えるぞと脅しをかけると、もっと良い関係、完全なパートナーシップを組みたいと光通信は出資の提案をしてきます。

これがまたしも「罠」で、競合との取引はクレイフィッシュへの出資、そして子会社化のための布石だったわけです。こうした大会社の交渉を上手く相手に飲み込ませる部分でも光通信は営業力を発揮するのですが、そのカギは二面性です。交渉には二人の担当があたり、表では敵対しているように見せる二人が、一方はムチをもう一方はアメを提供することで要求を飲ませていきます。

こうして出資比率が上がり、「ひかりもの」の完成です。ここから契約数はますます伸び、上場へ駆け上っていきます。大きな値が付き莫大な資金が入ってきたのと時を同じくして、獲得していた契約に膨大な数の架空形状や詐欺に近い契約が混じっていたことが発覚、首が回らなくなります。

解約の申し込みとクレームの対応にほとんどのリソースが奪われ、そして光通信の営業がまがい物だということがようやく決定的になり、いよいよ光通信とおさばらしようと思うも、資本の「罠」に抗うことはできません。外部に助けを求めようとしても、「ひかりもの」である限り、まともな会社からは取引に応じてもらえません。

光通信からの差し金の暗躍もあり、社内闘争の中で社長が株を失い、責任を取る形で辞任に追い込まれます。使うに使えず大量に保有していた現金は親会社の光通信に没収され、クレイフィッシュ自体が「ひかり化」していくのでした。

著者自身がクレイフィッシュ社長である中で、この本は一方的な面からしか描かれていません。ここでは真偽の程はわかりませんが、右も左も分からない中でスタートアップを経営していく経営者に迫る「罠」への恐ろしさを痛感させられます。個人的に大事だと思った教訓を3つ挙げます。

圧倒的な交渉力を相手に持たせてはならない

全ての発端は、営業を丸投げしたという経営判断に行き着くように思います。もちろんその対象が最悪の相手だったことが問題なのですが、プロダクトが良くても売上なくして会社は立ち行かず、営業なくして売上を作ってくれるお客様は来てくれません。

このような不可欠な部門を丸ごと握られてしまい、かつ代替案を持っていない状態になると、自社に全く交渉力がなくなってしまいます。事業や投資のポートフォリオと同じかもしれませんが、一本足打法はリスクが高いです。

とはいえリソースも少ないスタートアップにはやむを得ない判断のようにも思えます。リソースが少ないからこそプロダクトに専念し、営業を外注するという選択をしたわけです。

そう考えると、一点張りの一本足打法はやむを得ないと感じます。大事なのは、どこかの会社や特定の個人に依存しているときに、依存していることのリスクを強く意識すること、その相手が悪意を持っている可能性に敏感になることではないかと思いました。こういうシチュエーションになるとき、状況を肯定したい気持ちがあるため、その材料を探しがちになる、ということも感じました。

資本は最後の砦

以前にガバナンスについても書きましたが、改めて会社は資本を多く持っている人(法人も含めての人)の所有物である、ということを強く感じます。

自社のビジネスの中で不可欠な存在になっていればいるほど、資本を渡してはいけないと改めて思います。「完全なパートナーシップ」という聞こえの良い表現で本書の中では光通信は出資を打診してきていますが、これこそが罠です。

出資者の善意を信じるのは非常にハイリスクです。基本的に、出資者は自己の利益の追求のために出資していると考えるべきで、そう考えたときにどうするかという観点で出資を受け入れるか判断すべきです。そして出資を断れないような関係性を作ってしまわないようにすることが大事です。

キャピタルゲインは錬金術

上場によって億万長者へ、こんな夢がスタートアップにはあります。主にスタートアップにいる側の視点から語られることが多いと思うのですが、これは第三者から見ても同様なのだということを感じました。

つまりここは、狙われるということです。

光通信はここを狙っていた。スタートアップへの出資はそもそもキャピタルゲイン狙いなので、当たり前のように感じるのですが、一般的な投資家が持っている株式価値の増加を狙っているのに対し、光通信は会社本体に入ってきた現金を狙っていたというところが恐ろしいです。そのため企業価値の向上にコミットもしていません。

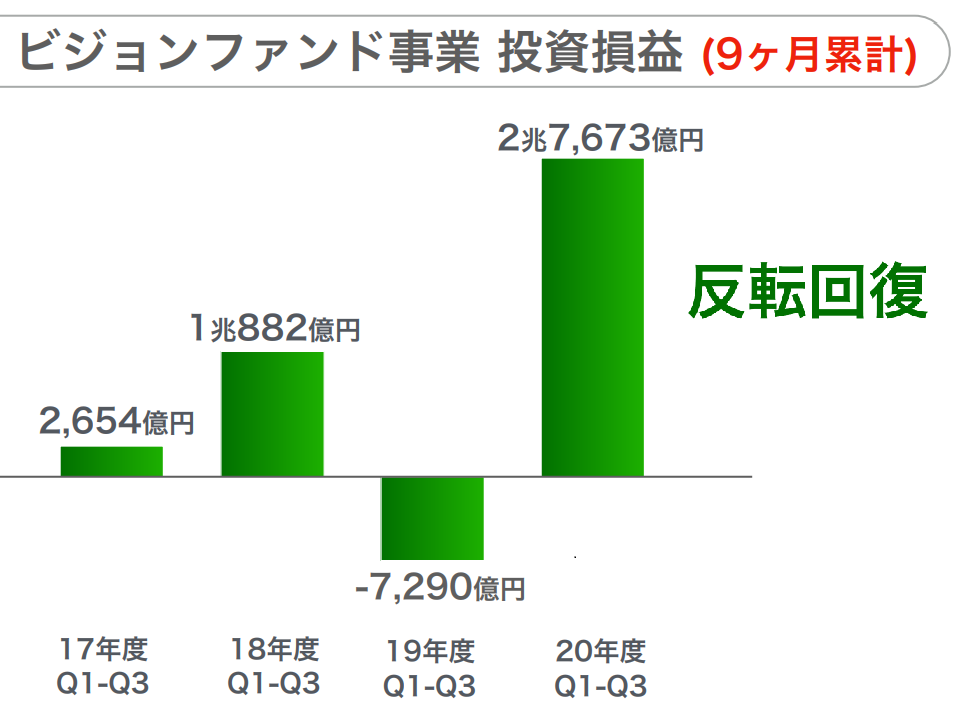

少し話は逸れますが、先日のソフトバンクグループの決算は、第三四半期決算で純利益が3兆円という驚異的な業績でした。第三四半期までの累計で3兆円を越えた企業は今まで日本になく、圧倒的です。

そしてこのうち2.7兆円はビジョンファンドによる利益です。つまりほとんどがキャピタルゲインの賜物です。No.2のトヨタも素晴らしい会社ですが、製造業ではここまでのお金の生み方はできないと感じます。資本の力を痛烈に感じました。

https://www.meti.go.jp/shingikai/energy_environment/jisedai_smart_meter/pdf/005_04_00.pdf

ソフトバンクのケースは今回のテーマとは真逆で、資本は良い方向に使えば世の中にスタートアップを送り出す助けになりかつ自身も莫大な収益を上げられるという良い筆頭例だと思います。

今回は、スタートアップが落ちる罠の一つを「追われ者」という実体験本を元に取り上げました。よく聞く話ですが、成功すると色んな人が寄ってきます。悪意を持ったプロは本当に恐ろしい、こんなことがあるのかと驚きます。

そして一番の獲物は、上場によるキャピタルゲインおよびこのときに入ってくる現金でした。

コメント