スタートアップの良さは何と言ってもスピードだと思います。リソース(資金・人)、ネットワーク、技術、いずれにおいても長年の蓄積のある大企業に分があります。しかし意思決定と仮説試行の速度だけは圧倒的にスタートアップに軍配が上がる、そう思ってます。

この良さを阻害する可能性があるのが「会社のガバナンス」です。ガバナンスとは、正確にはコーポレート・ガバナンスであり、日本語訳は企業統治、会社をどうまとめ意思決定していくかということになります。

ガバナンスという一言に含まれる世界は奥深く、独自性と健全な監視体制のバランスという高度かつ時間的にも変化していく複雑な内容のため、網羅的に書くのは分不相応であることは自覚しております。

従って、特に大企業からカーブアウトしたスタートアップに焦点を当てて、スタートアップの強みであるスピードと意思決定の独立性を損なわないため、ガバナンス強化のポイントを書こうと思います。

ガバナンス強化に影響を与える要因

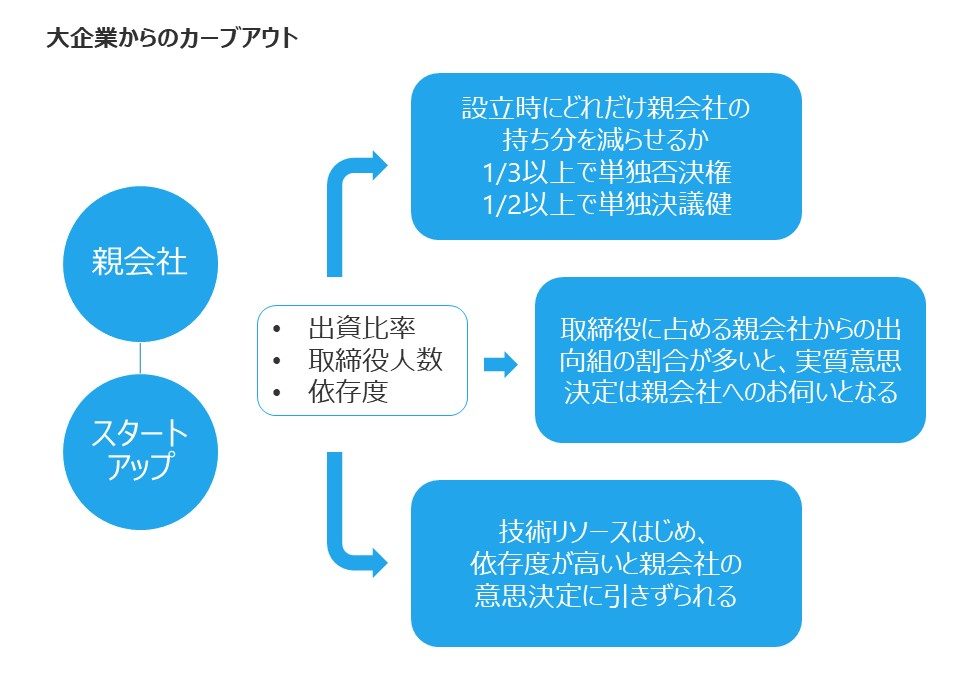

大企業からのカーブアウト型のスタートアップの場合設立時に受ける親会社からの制約がその後の事業の足かせになる可能性があります。

出資比率

会社の運営権を持つのは株主なわけですが、ゼロスタートのスタートアップが創業メンバーでその大半の株を持つのに比べ、カーブアウト型の場合は親会社が多くを持つ場合があります。過半数を持って子会社としてスタートする場合もあるかもしれません。

もともと自社事業の一つとして単に事業部を子会社化したのではなく、スタートアップ企業として独立した会社を作ったとすると、それは親会社の判断として「自社に置いておくよりも外に出した方がいい」と判断したからに他なりません。

その理由は色々と考えられますが、概ね以下のような理由だと思います。

- 自社の基幹事業や理念に対してシナジーが薄い

- 割けるリソースが乏しいため、外部リソースに頼った方がいい

しかし当然そのスタートアップが上手く行ったら恩恵を受けたいわけです。従って株式の形で保有し、会社の価値が増加したときには恩恵が受けられるようにします。

この時の持ち分が肝で、一般的な株式ならば、1/3以上が単独否決権、1/2以上で単独議決権を持てるわけです。

こうなると、もはや親会社の意向で会社の意思決定がなされると言っても過言ではありません。子会社が重要な意思決定をするときに、それも時に親会社にとって不都合な内容なときに、口を出さずにいてくれるのか、これ「自由にやっていいから」と口約束で言われたとしても、信ずるには非常に大きなリスクです。

従ってどれだけ親会社の議決権を減らせるかというのは会社のガバナンス上非常に大事なことだと思います。株式には色んな種類があり(以下URL)、例えば「議決権制限種類株式(会社法108条1項3号)を使えば会社の成長によって恩恵は受けられつつも口は出さないという状況を実現できます。

小さな会社のうちは気にならなくても、成長して将来が大きく広がり、知名度が上がってきたときにも同じスタンスで親会社がいられるか、そして親会社の経営陣もいつまでも同じわけではありません。この部分のリスクは株式の配分と種類という形でシャットアウトしておきたいところです。

取締役の構成

重要事項の意思決定がされるのは「取締役会」です。従って、どんな取締役が何人いるかというのも大事な要素になります。カーブアウト型のスタートアップの場合、親会社から取締役という形で送り込まれてくることが少なくないと思いますが、社長含め合計4人の取締役がいるときに、例えば2人親会社出身の取締役がいるとすると、実質的に親会社が非常に大きな決定力を持つことになります。

なぜなら、出向している取締役がどうやって意思決定するかというと、自分の出身会社にお伺いを立てて連携しながら行うからです。もちろん100%そうだとは言いませんが。基本的には自分の給料を払ってくれている親会社、自分の出世を左右する親会社の意に反することはできないしするインセンティブも働きにくいと考えるのが自然だと思います。

万が一スタートアップ会社の利益に反する意思決定をする取締役を送り込まれた場合は当然解任するという手もあります。それができるのは議決権で親会社に対して優位に立っている必要があるため、やはり上述の株式構成は非常に重要になってきます。

とはいえ、親会社との関係も悪化しビジネス上不利益を被る可能性もあるので、中々関係が強い会社の取締役解任には勇気がいります。実質的にはかなり難しいと思います。

ビジネス上の依存度

カーブアウトする場合は、当然ながら元々親会社にあった何かしらのリソースを活用することになります。だからこそ差別化になりうるのですが、この点も親会社への依存関係を作りだします。

例えばこんなものがあります。

- 特許

- 技術者等の技能を持った人的リソース

- 材料などの調達

特許はライセンス料を払う形になるでしょう。創業期にはまとまった資金は無いので、購入とうい形よりは、売上に対して何%支払うという形の方が現実的です。

バリューチェーンの一部に親会社がいるようなケースもあるかもしれません。この場合はむしろカーブアウトしない方がいいのではないかとも思えます。

厄介なのは人的リソースです。テック系スタートアップの場合技術が肝になってくるのですが、特にハード系になってくると人的リソースも大きくなり、たくさんのリソースを親会社に頼ることになります。

こうなってくると切っても切れない関係です。会社文化という面でも、人数というのは力を持っていて、親会社の人間が多いと会社文化も親会社に近くなります。

依存度が大きくなるのであればカーブアウトせずに一つの事業部として成長を目指す方がいいのではないかと思います。

以上まとめると以下のようになります。

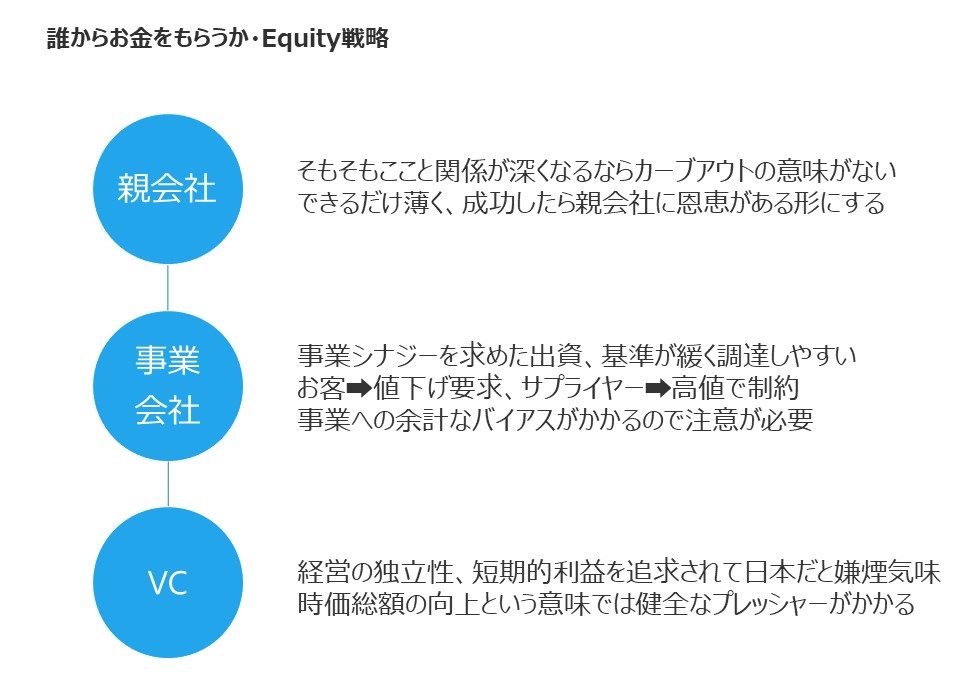

誰からお金をもらうか

以前にこちらでも書いているので簡単にまとめだけ書きます。

スタートアップの場合、お金を出す=株式を持つ、という出資の形での資金調達が多いので、「誰からお金をもうらのか」というのが大きくガバナンスに影響します。

会社の企業価値が上がることに賭けて出資するVCが最も健全なお金だと思います。ここまで述べてきた親会社以外でいうと、事業会社の出資は出資側が見込む「シナジー」がなんなのか、事業の足かせにならないか慎重な判断が必要です。

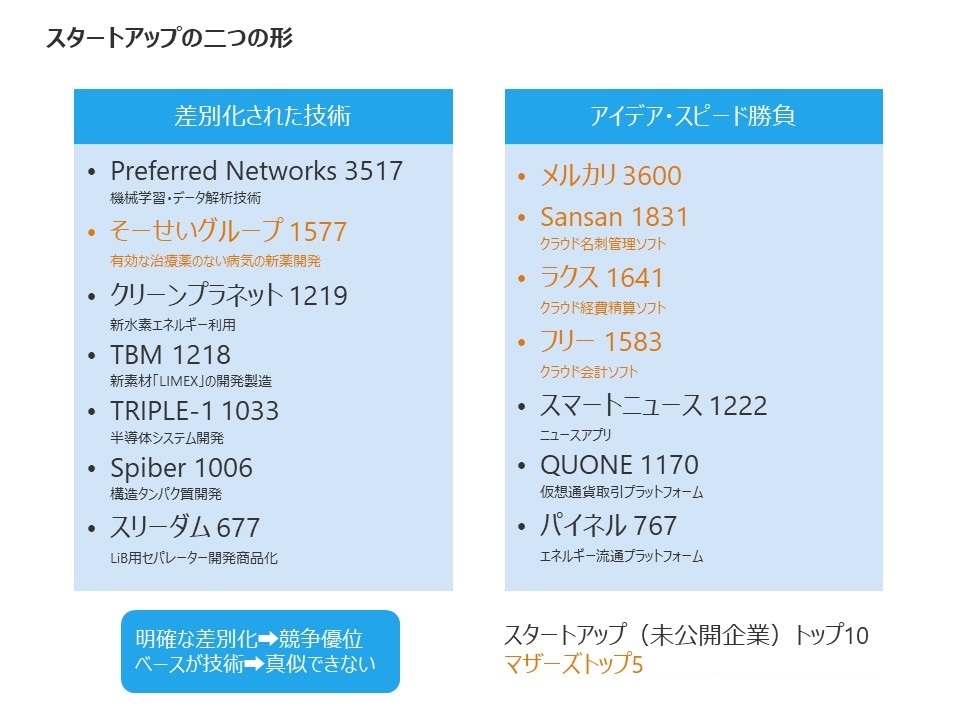

どんな事業がスタートアップに向くのか

スタートアップをざっくり分類すると、技術立脚の企業と、アイデア・スピード勝負でマスを取っていった企業と二つに分けられると思いました。

以下は、未上場のスタートアップ・トップ10とマザーズの時価総額トップ5を並べた表です。数字は時価総額を表しています。

https://initial.inc/articles/exit-review-202002

スタートアップの強みはとにかくスピード、ということを冒頭で書きました。そう考えると差別化が難しいアイデア勝負の世界の方が、スタートアップと相性が良いのではないかと思いました。

なぜなら描いた理念、思いついた事業モデルに対し、ピボット(軸足は置きつつ事業転換)しやすいからです。これは柔軟性と意思決定スピードが物を言います。

差別化された技術を持っていることで競争力を持てるのは間違っていないですが、逆に言えばその技術に縛られることになるため、技術立脚の場合は大企業に属していた方がいいと思いました。

この一覧だけで言うにはデータとして弱いですが、マザーズトップ企業が右側に寄っているのも、スケールしやすいのはスタートアップのスピードという強みを生かしてマスを取りに行った企業だからではないか、と思いました。

今回はガバナンスの観点から、カーブアウト型のスタートアップについて深堀しました。これはカーブアウト型のスタートアップ良くないと思わせる内容になってしまったと思っているのですが、どちらかというと大企業の中で開花せずに死んでいく技術は外に出して復活させたいと思っている、つまりカーブアウト型のスタートアップは賛成派です。

しかしながら、最初から親会社という非常に強い関係性を持つステークホルダーとの付き合いが発生するため、注意しないと花開かないということになりかねず、成功させるにはここに気を付けないといけないということを列挙したつもりです。

一言でまとめれば、親会社の懐の大きさ、「金は出しても口は出さず」を口約束ではなく株式・取締役という目に見える形で実行することが大事だと思います。

大企業からスタートアップへ転職した著者が見たリアルについて様々な記事を書いており、以下はそのまとめページですのでぜひ御覧ください(転職について、組織論、マーケティング、ITなど)。

コメント