最近キャッシュレスが普及しつつありますが、クレジットカード、銀行といった普段の生活に欠かせないお金を貯め、使うという部分について、日々新しいものが出るため、常にお得な運用スタイルは変化していますが、最近同僚でこの話題が盛り上がったので、自分が採用しているものを記したいと思います。

基本的なスタンスとしては、「労力をかけずお得に」です。投資といった資産運用には今回は触れません。

現金プールの普通預金:金利×手数料で楽天

銀行にお金を預けていてもほとんどお金は増えない時代になって久しいですね。マイナス金利になってから、メガバンクがATMの手数料無料を減らしつつあり、銀行口座からお金を出し入れするだけでお金がかかる時代になってきました。

僕は銀行からお金を降ろすのは月一回程度です。それはほとんど決済を電子決済で行っているからです。現金は現金でしか支払えない場合以外は使いません。こうなると銀行は「給料を振り込んでもらう場所」「クレジットカードの引き落としがある場所」というのがメインの運用になります。

現金主義の方々の主な主張は、「クレジットカードはお金をいくら使っているのかわからない」「お金を使いすぎる」という部分だと思うのですが、このあたりはお金の流れを見える化することである程度解消されると思っています。

銀行選択で重要なのは、「預金金利が高いこと」「預金引き出し手数料が安いこと」だと思っているのですが、加えて会社としての安定性も踏まえると「楽天銀行」がいいと思い採用しています。

普通預金の金利はなんと0.10%、預けている金額によりますが、例えば100万円以上預金があるとATMの手数料は5回、他行振り込み手数料は3回、月あたり無料になります。しかもコンビニのATMがつかえます。いちいち対応するATMを探すのは面倒ですのでこれは運用上大事です。

銀行業でビジネスを回しているメガバンクと違い、経済圏を幅広く網羅し、経済圏を形成して自社内でお金を回せるからこそ成せる高い金利は私たちの強い味方です。1000万以下の預金は保証されるので、安定面での銀行選択はあまり必要ありませんが、この観点からも倒産のリスクは小さいだろうとも思います。

お金の流れの見える化:マネフォ

家計簿というと、買ったものをいちいち入力していく面倒くささが頭をよぎるのですが、オンラインで口座残高や決済履歴が見れるようになったことで、自動でデータ取得ができるようになり、入力の手間が省けるようになっています。

決済してすぐに反映され、とても管理がしやすくなっています。家計簿アプリは色々と使いましたが、「マネーフォワード」に落ち着いています。

理由はUIが洗練されているのと、AIが優秀で自動で品目を振り分けてくれる精度が高く時短になるからです。銀行やクレジットカードはもちろんのこと、ポイントや確定拠出年金、持ち株なんてものまで連携できる場合が多く、全ての資産を一括管理できます。

こうなってくると、むしろ現金で決済する方が手動で家計簿をつけないと見えるかできないため、忘れると家計簿が合わなくなり面倒、現金は使いたくなくなります。

確かに「毎月5万円おろして、財布の中身を見ながらそのお金で生活する」というライフスタイルの方には合わないかもしれません。あくまで決済の判断をするときには、財布のお金が減っていく感覚はないからです。それでも、過去の収支のバランスや今月何にどんくらいお金つかっているかというのは常にわかる状態なので、自制心がある程度あれば「いくらつかっていいかわからないという状態にはならない」ため、購買の意思決定には十分なのではと思います。

個人的にはむしろお金の流れが見えすぎることが問題だと感じ始めていて、どういうことかというと、株の上がり下がりが毎日前日との差という形で表示されるので一喜一憂させられるのです。これは長期で積み立て投資している身としては害の方が大きいため、変動制のある資産は表示させるのを止めました。

コロナの前にそうしておいてよかったと思います。株の大暴落時に毎日青ざめていたことでしょう。知らぬが仏というのもありますよね。

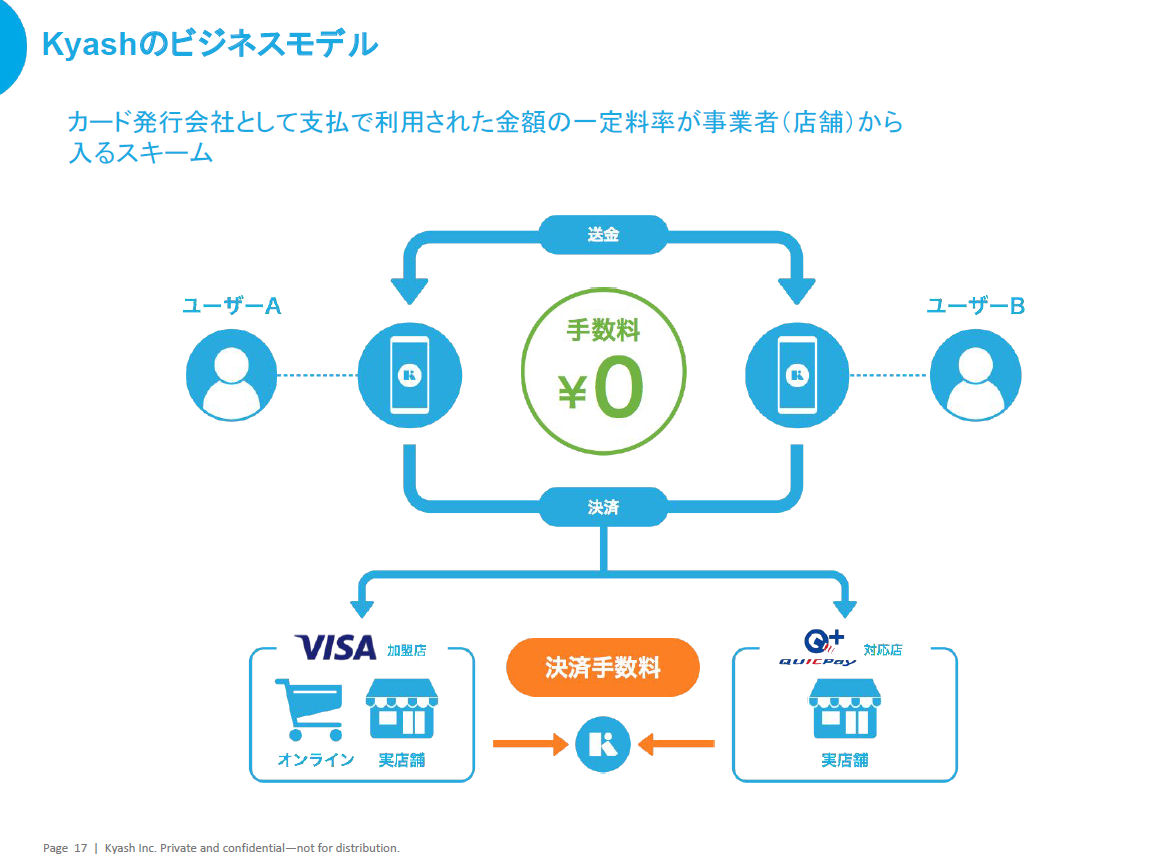

決済のメインカードは、Kyash一択

今回一番書きたかったのはコレです。

チャージして使えるクレジットカードなので、デビットカードみたいなイメージなのですが、クレジットカードからチャージができるのがポイントです。

一体何の意味があるのかというと・・・

- ポイントが1%つく

- 他のユーザーに送金ができる(割り勘)

- 決済情報が決済後秒速でアプリに通知される

- 利用額の制限をアプリで簡単に設定できる

- 紛失時にアプリからすぐに使用停止にできる

- マネーフォワードとも連携できる

元々僕は割り勘用に導入したのですが、使ってる人が少なすぎて全然この用途では使えていないのが実情です。Kyashを使うと自分が使っているクレジットカードとは別に1%ポイントがつくんです。しかもそのポイントは即Kyashの残高としてチャージできるので、実質現金還元と変わりません。

登録できるカードがVISAかMastercardなので、このためにJCBをMastercardに切り替えたほどでした(現状Suicaのオートチャージと連携しているのがJCBのビューカードのみのため、やむなくJCBを使っている人も少なくないと思います、この問題の回避方法は後述)

自分の使っているクレジットカードと紐づけて、普段の決済はKyashで行えばいいので、このカードを使わない理由がありません。これでポイントの二重取りができます。

気になるのは「Kyashがどうやって利益を上げているのか?」なのですが、店舗で決済したときの加盟店からの決済手数料が収入が答えのようです。ただし、クレジットカードからチャージする以上、チャージするときに今度は加盟店へ手数料を払う必要が出てくるため、その差額分が実際の収益ということにはなります。

1%ものポイントを付与しながら利益が上がるのか、という部分は未だ疑問のため、今後の動向には注視が必要かもしれません。それでも、Kyash自体は中間のレイヤーであり、ポイント還元率が下がる可能性はあっても、Kyash自体が万が一破産してもユーザーの資産が危機にさらされることはないと考えています。

https://www.itmedia.co.jp/mobile/articles/1808/15/news030_2.html

いくつか実運用上のTIPSを書いておきます。

- Suicaはモバイルスイカでスマホにインストールして利用する。チャージをKyash経由で行ないたいができないので、別のクレジットカードで行う。またオートチャージはできないので、残高が減ってきたら自分でチャージする。アプリでできる&1万円単位でチャージすればそれほど面倒は無い

- QUICPayに対応しているため、QUICPayが使えるとサインも不要で超便利、コンビニ等は財布も不要。

- 海外でも利用可能らしいが、まだ使ったことは無い。

国内ではなぜかホテルでだけ決済が弾かれる。 - QRコード決済で一番利用シーンが多いのはPayPay、登録したクレジットカードの本人認証を行わないと上限が5000円で設定されてしまう。以下のように3Dセキュアに未対応のため認証が不可。

Kyashに紐づけるクレジットカードは、ポイント次第

Withコロナの世界では、飛行機をあまり使わなくなるかもしれません。そうなると戦略の転換が必要なのですが、現状僕は全て「マイル」としてクレジットカードのポイントを貯めています。

クレジットカードはポイントの還元率で選択することが多いと思いますが、重要なのは、「還元率×ポイントの価値」です。ポイントの価値はだいたい1ポイント1円だと思います。そのため還元率だけ考えていれば良さそうなのですが、マイルの場合、1マイルがいくら相当になるのかというのが、マイルの使い方によって大きく変わります。

活用の仕方次第では、1マイルが10円相当まえ膨らみます。毎回10円相当を狙うのは制約が大きいですが、4~5円程度であれば現実的なため、マイルとしてクレジットカードのポイントを貯めていくのが最もお得だと考えています。

僕はたまたま入社時の上司がJAL派でよくわからないままJALのマイルをため始めた経緯があるため、今もJALのマイルを貯めています。JALが絶対というわけではなく、ニーズにあった航空系がいいと思います。僕はJALしかわからないため、JALマイルの有効な使い方について記したいと思います。

1マイルの価値:座席のクラスが上がるほど価値が高くなる。

マイルは航空券に換えてこそ価値を発揮します。各種ポイントや宿泊券やツアー代金などにも使えますがお勧めできません

ファーストクラスだと1マイル10円ほど、ビジネスクラスで5円ほど、エコノミーで2円ほど(もちろん時期と行先によります)

お得感があるとはいえ、ファーストクラスだと消費マイル数も大きい(100万円の航空券が10万マイルで買えるイメージ)ので、現実的にはビジネスクラスがお得。

少量マイルの使い道:どこかにマイル

とはいえ、そんなにマイルがたまらない・・・という場合もありますよね。

JALが面白いなと思うのは「どこかにマイル」という画期的なサービスがあるところです。こちら、6000マイルで往復航空券が買えるのですが、示された4択の選択肢からどこかの航空券に換えられるというもの。お得感と、搭乗率の調整というバランスの優れた非常にいいサービスだと思っています。

そして何より少量のマイルで消費できるので、有効期限が迫った場合は使いやすいです。JAL、ANAのマイルは有効期限が3年というのがネックではあるので。

航空系は国内線を年に数回乗るくらいの人が最適

JALカードは年会費が2200円かかります。また、そのままだとマイルの積算率が悪く、100円で0.5マイルです。ショッピングマイルプレミアムという年間3300円かかるオプションをつけて、100円1.0マイルに上がります。これでようやく楽天カードクラスに相当。

また、毎年JAL便に搭乗すると、1000マイルもらえるので、年に数回でもJAL便を使える人の方がお得なのです。

基本的にJALカードで決済するとして、仮に月25万円ほど使うとすると、月に貯まるのは2500マイル、年間2500×12+1000=31000マイルということになります。

有効期限の3ねんで93000マイルなのですが、80000マイルあるとハワイやバンコクといった東南アジア、オーストラリアあたりはJAL便でビジネスクラスで往復できます。

またJALはワンワールドグループに属するため、提携航空会社の航空券もマイルで変えることができます。オススメはフィンエアーの北欧周遊(ストックホルム、コペンハーゲン、ヘルシンキ)これがエコノミークラスですが50000マイルで行けるのです。

当然これに加えて飛行機に乗ればマイルが貯まるので、ちょこちょこでも飛行機に乗る人にはおすすめです。

また、ステータスが上がり、グローバルクラブに入会できると、年会費が10000円かかりますが、初回搭乗時に毎年5000マイル付与されるので、現金でマイルを買っているような感覚になります。その上ラウンジ利用に代表さえる優遇特典があるので、入会資格を得るのが大変なのもあって、一度入会すると出られなくなります。

まさに航空会社の企業戦略に乗せられている・・・といったところでしょうか・・・

コメント